“城头变幻大王旗”——作为中国物流的重要一极,“通达系”带头大哥这几年是轮换了数次。如今,种种数据显示:中通已经稳居榜首。尤其是上周,中通快递获阿里菜鸟联合投资,中通快运完成A轮融资,风头一时无两。

饶是如此,“通达系”快递格局的变化,也是第三方机构的评估和业内的猜测。6月4日,作为“通达系”曾经的带头大哥,圆通速递一份公告承认了这一事实。不仅如此,在这份长达118页的公告中,圆通还披露的多项经营计划以及相关快递企业的经营数据。

今天,就从这份公告切入,看看中国快递的现状以及圆通的“野心”。

中国快递的格局

业内的共识:中国民营快递利润低。究竟低到什么程度?在这份公告里,我们看到了详细的数据。首先看下圆通速递的收入情况。

(一)单票收入怎么样?

首先明确下:作为加盟制企业,圆通速递的单票收入主要由其提供快递服务时收取的单票面单费、单票中转费和单票派送费等构成。

根据披露,2015年至2017年,圆通快递业务单票收入分别为3.82元/票、3.75元/票及3.68元/票,毛利率分别为13.42%、12.94%、10.93%,业务完成量占快递行业业务总量的比例分别为14.67%、13.83%、12.64%。可以看出,上述指标均呈逐年下降趋势。

(二)具体哪里下降了?

那么,其单票收入究竟是哪块在下降?我们来看下圆通快递业务单票收入构成。如下图所示:2015年—2017年,圆通快递单票面单费、单票中转费和单票派送费变化情况:

1、单票面单费

2015年度、2016年度和2017年度,圆通速递单票面单费收入分别为0.91元/票、0.86元/票和0.87元/票。

圆通方面称:2016年度单票面单费收入较2015年度下降0.05元/票,主要系电子面单使用比例提升所致。据悉,电子面单成本较纸质面单更低,因此其销售单价也较低。

2、单票中转费

2015年度、2016年度和2017年度,圆通速递单票中转费收入分别为1.46元/票、1.56元/票和1.41元/票。

对于这一变化,圆通方面解释称:2017年度,快递行业集中度进一步上升、行业竞争日趋激烈,加之2016年度圆通价格上调未达预期,于是其当年对中转费的收费标准进行了一定幅度的下调。

3、单票派送费

2015年度、2016年度和2017年度,圆通速递单票派送费分别为1.40元/票、1.32元/票和1.40元/票。

对于这一变化,圆通方面表示:2016年度较2015年下降,主要系随着电子面单的不断推广,采用电子面单的快递件占比逐渐上升,导致2016年度平均单票派送费有所下降。2017年度上升则是因为为支持下游派件业务的发展,圆通上调了对揽件加盟商派送费的收费标准。

(三)利润几何?

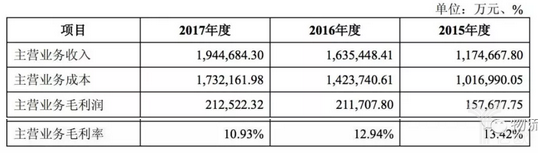

如此价格,圆通每年的利润情况怎样呢?根据披露:2015年度、2016年度和2017年度,圆通速递主营业务毛利率分别为13.42%、12.94%和 10.93%。可以看出圆通2016年度主营业务毛利率较2015年度下降0.48个百分点,在此基础上,2017年度又下降2.01个百分点。

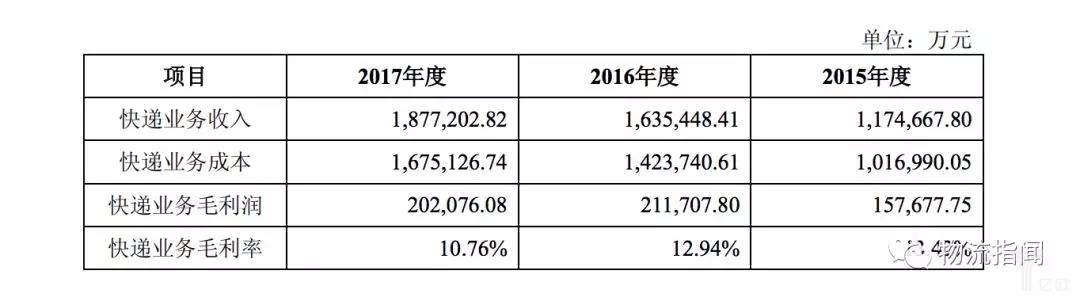

众所周知,圆通速递的主营业务收入主要系快递业务收入,占其主营业务收入的比例达到95%以上。所以其主营业务毛利率下降主要原因也是因为快递业务毛利率下降。那么其快递业务毛利润怎样呢?如下图所示:

可以看出,虽然其快递企业收入呈现逐年上升的趋势,但是成本也在攀升。其2015年、2016年、2017年快递业务毛利润大约分别为15.8亿、21.2亿、20.3亿,毛利率从2015年的13.42%降至2016年的12.94%,最终在2017年降到了10.76%!

(四)变化的不仅圆通

事实上,单票收入下降,利润率下降的不只是圆通。从圆通披露的报告看:报告期内,各快递公司根据网络发展、成本结构、细分市场等方面的具体情况在单票收入上都出现了不同程度的调整,除申通快递外,其余几家快递公司在2016年或2017年均下调了相关单价。

从整个行业的对比也可以看出,各快递公司的毛利率2016年或2017年均有所下降,圆通速递毛利率变动趋势与同行业快递公司变动趋势基本一致。

也就是说,整个行业均是如此:虽然业务量在上升,收入在上升,但是单票收入在下降,毛利率也在下降。

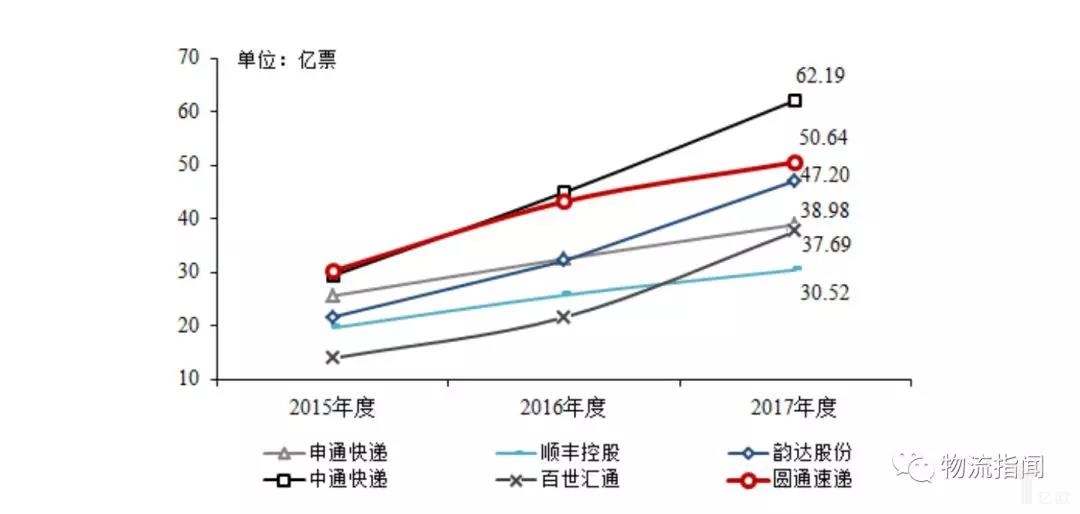

(五)“通达系”快递的名次

说完单票收入和利润情况,我们再来看看各自的业务量。下面这张图可以看出第一梯队(顺丰、中通、圆通、申通、韵达、百世)三年来的业务量变化情况。具体到2017年,业务量排名依次为:中通>圆通>韵达>申通>百世>顺丰。当然,顺丰的走价不走量,单纯从业务量上对比不具有可比性。

再者,从行业集中度上看也印证着上述排名。此外,我们还可以看出,整个行业的集中度在逐年上升,联想到最近全峰、快捷这样二三线快递的处境,不难看出整个行业的走向。

圆通的野心

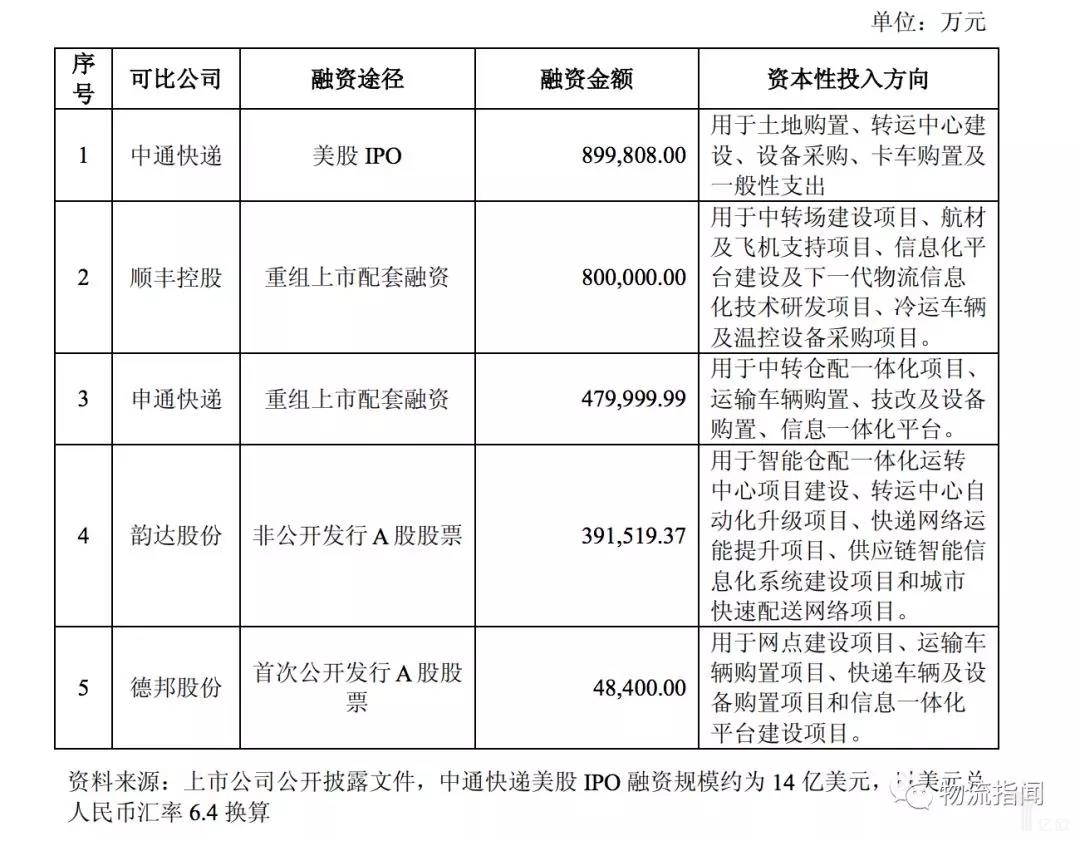

在这样的背景下,加之行业竞争焦点正在向快递服务质量转变,上述快递企业纷纷加强资金筹措力度,加大对转运中心、自动化设备、运能资产等核心资产的投资,着力提升转运网络的自有化率,保障整体快递网络的稳定性和对核心资产长期规划的自主性。

截止2018年3月末,快递行业上市公司的固定资产情况如下:

据悉,快递物流行业公司固定资产主要包括转运中心及配套设备、运输车辆、货运飞机等。作为快递物流企业的核心资产,是各个快递企业持续盈利能力的重要保障。从几大公司的募资用途上看,这也是它们的主要投资方向。

那么圆通又有怎样的计划呢?

圆通这则公告披露:其本次发行可转债拟募集资金36.5亿元,其中:23 亿元用于多功能转运及仓储一体化建设项目,10亿元用于转运中心自动化升级项目,3.5亿元用于航空运能提升项目。

以下逐项拆解分析:

(一)提升转运能力

1、多功能转运及仓储一体化建设

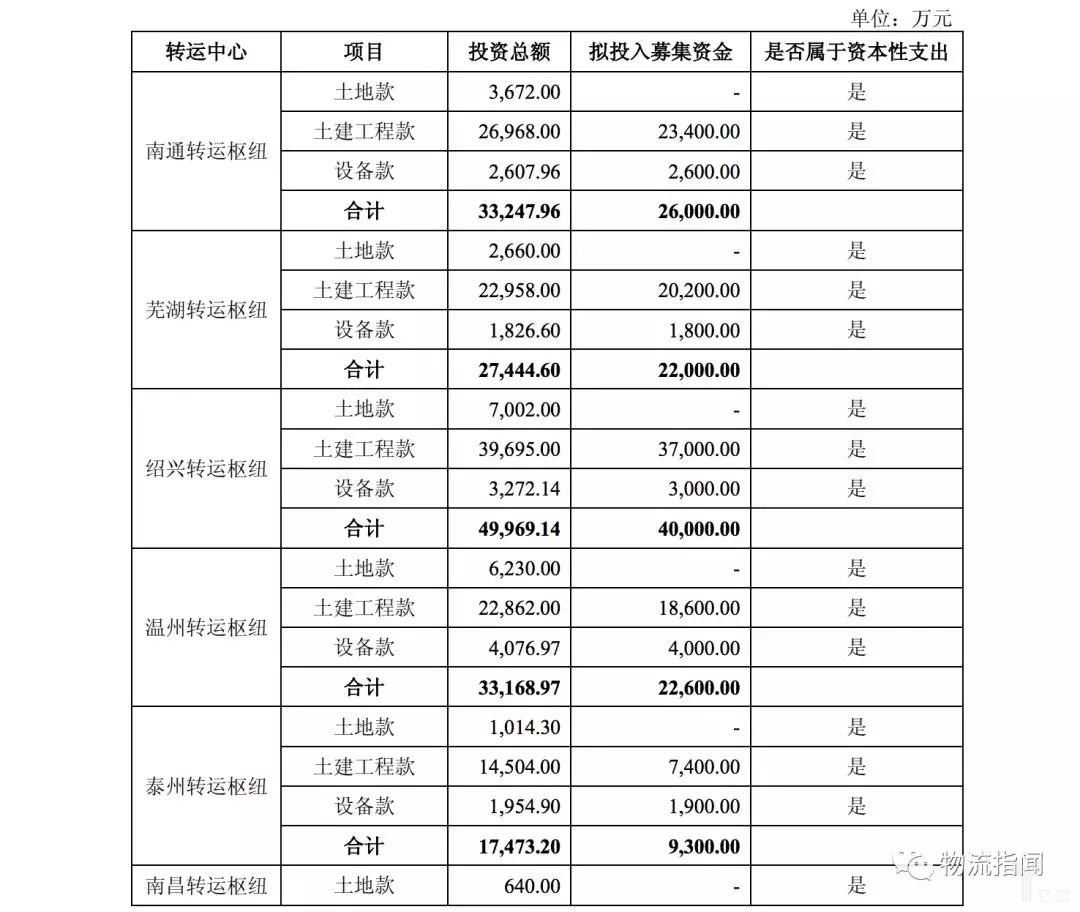

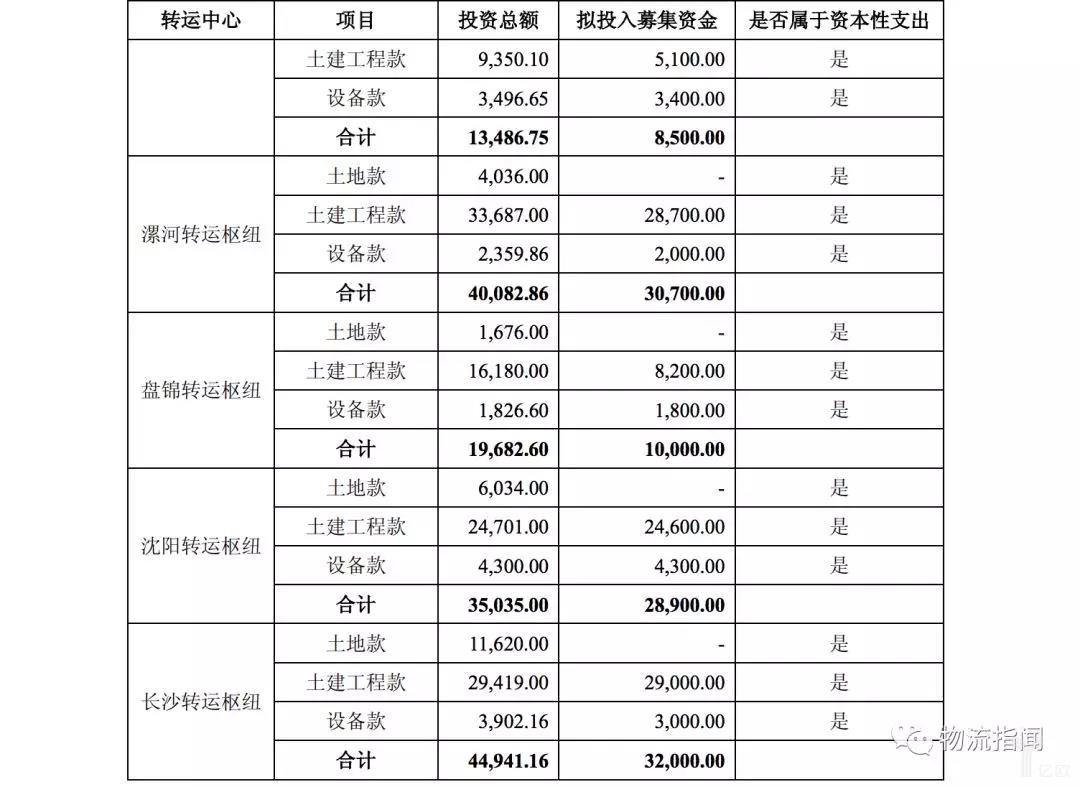

根据公告,在本项目中其将合计建设10个枢纽转运中心,具体所在城市为南通、芜湖、绍兴、温州、泰州、南昌、漯河、盘锦、沈阳和长沙。如图所示,除绍兴外,圆通已在其他9处城市设立了转运中心,本次建设主要是对其进行的替代升级。

另外,除了在建转运中心外,圆通还计划在义乌、天津、广州、石家庄、昆明等 21处城市购置土地用于建设多功能转运中心及仓储项目,截至目前,其已与其中13处地方政府签订了投资协议或意向协议。圆通未来两年新建转运中心土地购置款项预计大约为16亿元。

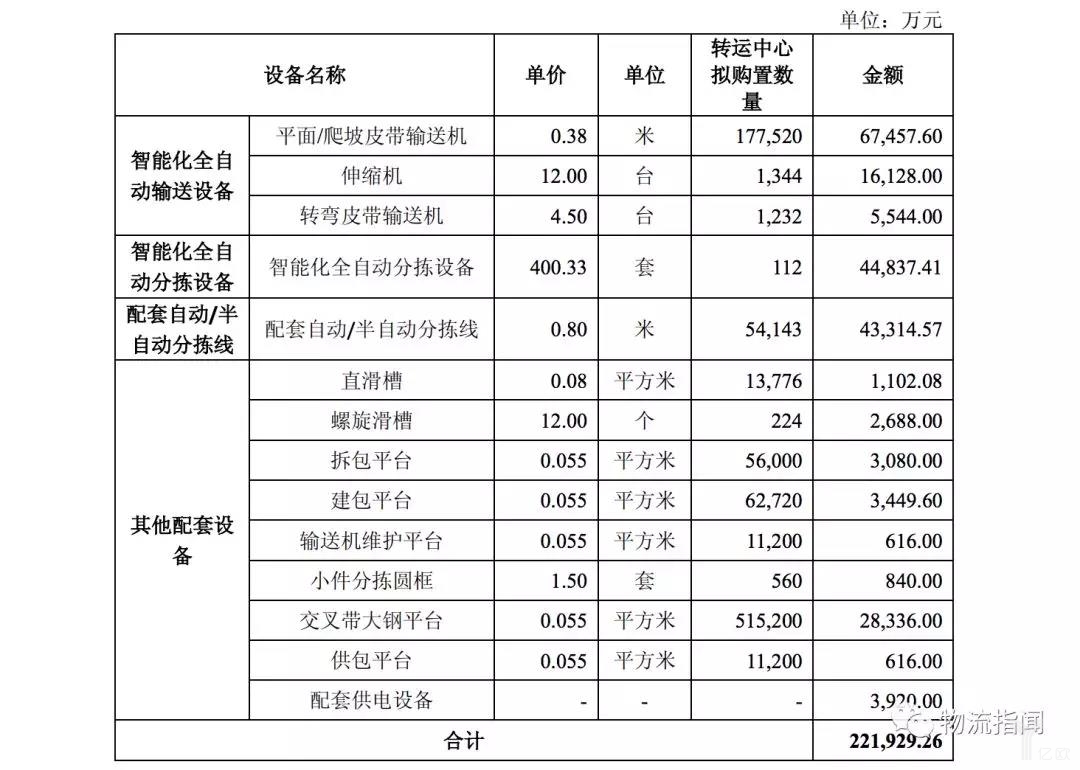

2、转运中心自动化升级

除了建设新的转运中心,圆通还计划对现有52个转运中心的设备进行全面自动化升级,以提高分拣和转运能力。

根据披露,本项目投资总额为22亿元,拟使用募集资金投入10亿元,主要投资于对现有枢纽转运中心配置自动化分拣设备,包括智能化全自动输送设备、分拣设备、配套自动/半自动分拣线以及其他配套设备,具体投资数额安排明细如下:

3、为何而投?

枢纽转运中心承担了快递快速顺畅流转的重要功能,一旦某个转运中心出现处理能力不足,如短期进港量大大超出操作能力导致爆仓的情况,将导致整个网络受到影响。所以通过对转运中心的建设和改造,圆通能够进一步提升转运中心所在地的中转操作能力,提升其运营能力。

值得注意的是本次募投项目中,拟替换的7处转运中心原系以租赁形式运营,本次改为自有,不仅能有效缓解租金上涨压力,还能增强整体转运网络的运营水平和稳定性。简而言之能力更强,控制力也更强。

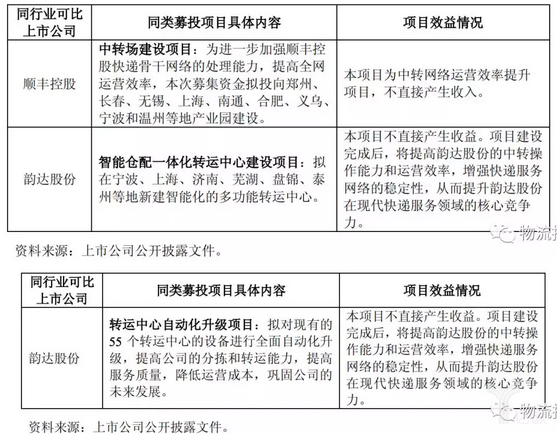

在此之前,顺丰和韵达也有类似布局,如下图所示:

(二)运能提升

除了对中转环节的改造,在运输环节,圆通也要加大布局。主要两个方向:天上的飞机,地上的汽车。

1、买飞机

根据披露,圆通计划总投资5.8亿元,购置引进4架航空飞机,包括2架波音757-200飞机、2 架波音737-800飞机。数据显示,截至2017年底,其子公司圆通航空拥有机队10架,飞机及发动机账面价值为2.13亿元。

而从圆通披露的信息来看,这些运力主要投向为国际方面。其在公告中称“与现有波音 737-300 相比,本次拟购置引进的机型具有航程显著延长的特点,除国内航线外,还适用未来国际航线的运输”。

这里不由得插入一个细节,受到全球经济复苏,中国出口业务及国际市场需求有所改善的利好,圆通收购的先达国际物流及货运代理服务需求稳步上扬,2017年度先达国际合计实现营业收入36.7亿港元,较2016年增长8亿港元,增幅28.01%;实现税前利润1.2亿港元,较2016 年增长1.07亿元,增幅670.20%。

所以有这样的增速和利润率,未来以先达国际为桥头堡,国际一定是圆通抢攻的一个方向,买飞机或许只不过是预热而已。

2、买车辆

除了天上,地上圆通也在追赶。从圆通披露的数据来看,目前在干线运输车辆上,其与同行业上市公司存在一定的差距,具体如下:

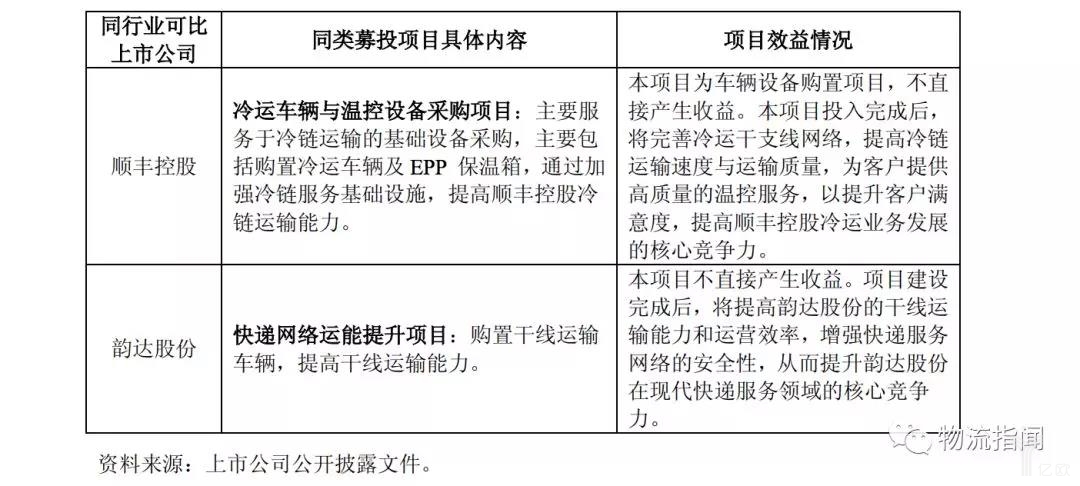

所以,“为满足快递业务快速增长货物运输不断增长的需要,同时进一步提高自有车辆比重,增加对运输网络的控制力,减少公路运输成本”,圆通拟在未来两年内持续加大车辆投资力度。

具体计划为:2018年度和 2019年度分别新购置约1300台和1400台干线运输车辆;总体目标为:2019年末自有干线运输车辆达到3000辆。

(三)出手投资

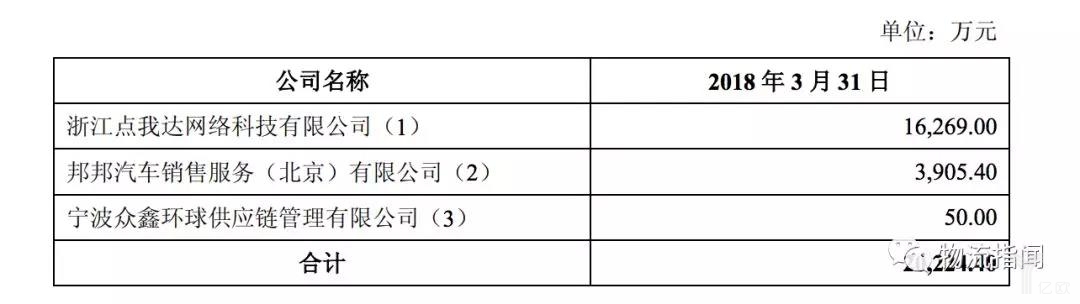

除了提升自身能力,圆通还在想办法利用现有资源。根据披露,近一个时期,其有三个对外投资行为值得注意,如下表所示:

1、入股点我达

据物流指闻(ID:wuliuzhiwen)了解,圆通国际控股于2017年12月与点我达的开曼控股公司 Dianwoba Holdings Limited签署了《股份认购协议》,约定圆通国际控股向开曼公司投资 2,500 万美元,并实现对其持有 5.62%股权。发行人通过圆通国际控股投资开曼公司后实现了间接投资点我达。

据悉,点我达是一家即时物流平台,致力于末端即时物流服务,为用户提供直接从门到门的物品送达服务。点我达的运力资源能够协助圆通处理双十一或者其他极端情况下运力不足的问题,对圆通在即时派送、末端收派送方面提供业务支持。

2、投资邦邦汽服和众鑫环球供应链

除此之外,圆通还分别于2017年和2018年参与投资设立了共青城车和投资有限公司和共青城车泰投资管理合伙企业(有限合伙),并通过上述两家公司投资了邦邦汽车销售服务(北京)有限公司,圆通对邦邦汽服享有的股权比例为8%。

邦邦汽服是专注汽车后市场领域的互联网交易服务公司,其设立的驾安配平台主要针对汽车后市场配件供应、流通、服务环节。通过投资邦邦汽服,圆通可以切入汽车配件的仓储和物流市场,在相关产业链占据有利先机。

另外,2015年10月圆通还与宁波空港物流发展有限公司、发网(苏州)供应链管理公司共同投资设立宁波众鑫环球供应链管理有限公司。圆通持有其10%股权。此举可以为圆通加速海外布局,切入跨境电商物流领域提供助力。

除了公告里披露的这三个投资行为,据物流指闻了解,圆通电商、中欧班列、快递末端等等有多项投资,这些投资行为,一方面在补足其短板,另一方面也在拓展其业务范围,概括而言就是“打通上下游、形成产业链、画大同心圆、构建生态圈”!

(四)赋能加盟商与承运商

这里先补充一个常识:发行人快递服务流程的主要环节包括快件揽收、快件中转、干线运输、快件派送。

对圆通而言:快件中转环节主要由圆通速递自营枢纽转运中心体系承担;干线运输主要包括航空和公路运输,公路运输主要由其自有车辆运输和承运商运输两种方式构成;快件揽收和派送环节主要由加盟商网络承担。所以发行人、承运商和加盟商构成了圆通速递完整的快递服务体系。

也因此,承运商和加盟商的资金实力、管理水平和业务资源对圆通整体业务的发展具有重要影响。然而在当期我国融资环境下,其体系内承运商和加盟商作为规模较小的企业,扩大投资的融资渠道较为匮乏。融资速度慢、融资成本高、融资金额无法有序滚动进一步限制了其持续发展,从而可能对圆通整体快递业务产生影响。

所以我们可以发现:截至2018年3月31日,圆通融资租赁款项、应收保理款和委托贷款分别为1.5亿元、2,580万元和 2,534万元。主要为圆通子公司上海圆驿针对其快递体系内的干线运输承运商和快递揽派加盟商开展的车辆融资租赁业务、应收账款保理和委托贷款业务。

据悉,上海圆驿于2017年1月3日设立,作为上海自由贸易试验区内资融资租赁试点企业,享受与商务部、国家税务总局发布名单的内资融资租赁试点企业同等待遇务。

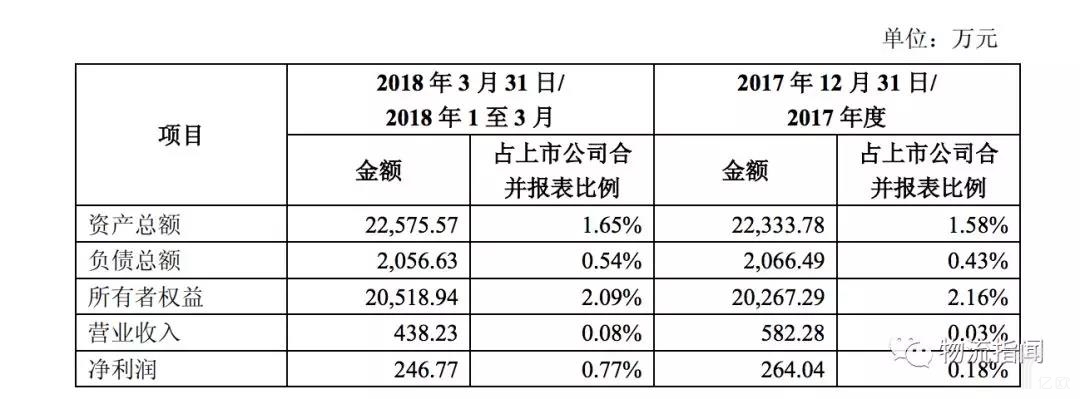

上海圆驿的业务主要为融资租赁、应收款项保理和委托贷款。上述业务开展的对象全部为圆通快递体系内的承运商和加盟商。其最近一年一期的财务情况列示如下:

根据介绍,上海圆驿未来发展定位为“为圆通快递网络体系内相关承运商和加盟商发展提供帮助,从而反哺快递业务,构建更具竞争力的快递网络,促进圆通主营业务的发展”。

所以,这一招可以概括为“赋能”——赋能加盟商和承运商未来,实现双方的共同发展。

圆通的18岁

除了上述内容,圆通还披露的闲置资金的理财情况,商誉余额下降情况,行政处罚情况,由于篇幅所限,我们有机会再聊。

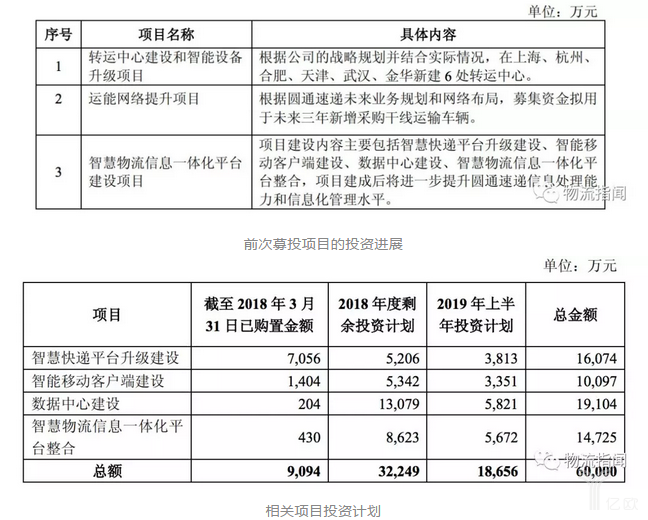

在文章结尾之处,我们不由得想指出,虽然圆通在四处出手广泛布局,但是上述项目不是一朝一夕之功,待到完成和成果显现还有很长的路要走。如下图所示,此前圆通也有过相关募投项目。

在前几天的全球智慧物流大会上,喻渭蛟曾说“刚开始是为了赚钱,后来是为了员工为了事业,现在则是为了未来。”如今圆通18岁了,这些布局能否让它迎头赶上?能否在中国的“新物流时代”找到自己的未来?我们只能说拭目以待。

我们更关注的,可能是中国快递的未来,尤其是在我们看到文章开头的一系列数据的时候……